3月下旬,镍系资源的国内期货上市,可谓在国内的不锈钢原料市场掀起波澜。在第一次交割7月前已经有不少客户对其关注,只是在此期间,有不少厂家忽略了另一个品种,铬系产品在不锈钢原料产品中,悄悄复苏的局面。铬铁进口量与产量的不断转变以及外盘铬矿资源价格的不断的变化,已经让国内的铬系资源市场发生了不可忽视的变化,从中也有不少企业做出了决定性的改变。在沪镍7月份第一个交割日之前,铬系资源的市场变化可能会引起不小的悸动。

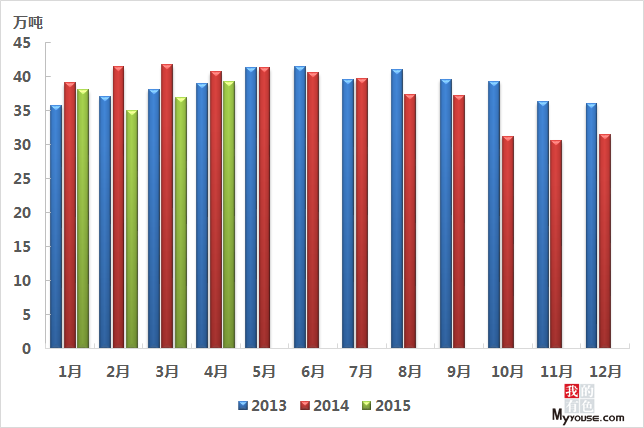

今年年初,因为最严格环保法的执行,国内合金生产受到了较大的冲击。中国部分铬铁生产企业的生产情况出现了调整,与前两年的产量相比,15年初期的铬铁产量有了一定的下调。这也是15年新年期间,钢厂高铬采购价格持稳,甚至部分钢厂在春节期间将高铬采购价格回调,打破了将近一年半时间内铬铁采购价格没有上涨的市场趋势。从数据图表不难看出,15年一季度与14年一季度相比,产量数据有了明显的下降,而即便3-4月国内产量由了明显的好转,2015年1-4月的国内高铬产量与去年相比也有了15-20万吨的下滑。

国内铬铁产量的下降,受到的新环保法的影响较大不可否认。但是个人认为还与国内2015年初,铬铁的需求与消耗有很大的关系。2015年1季度全国不锈钢粗钢产量为501.4万吨,与2014年1季度同比减少6.99万吨,降低了1.37%,与去年相比,不锈钢对于铬铁的1季度需求降低20余万吨。今年年初开始,含硼钢的出口退税取消以后,在今年1季度掀起了一阵含铬钢替代含硼钢争取出口退税的热潮,据我网不完全统计,若含硼钢0损耗的转换为含铬钢出口,铬铁需求量全年增加16余万吨,相当于一个中大型铬铁生产企业一年的生产量,每个季度基本需要铬铁的需求的4万吨左右。那么按照这样的供需情况转换,几乎可以发现,国内铬铁生产产量的变化,正好满足了1季度国内铬系市场的供需变化。

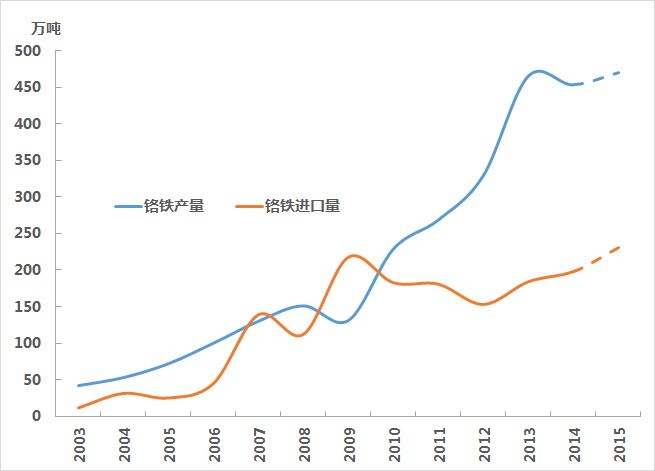

国内市场铬铁供需处于紧平衡,那么铬铁资源在销售方面应该具有一定的定价权,价格应该不至于一面倒以钢厂的采购价格马首是瞻。但为什么实际情况并非如此,国内铬铁的价格一直处于弱稳,造成这一现象的主要原因其实依然是高碳铬铁进口量造成的供需不平衡。2015年国内高碳铬铁的进口数量与去年以及前年相比都有了明显的增加,同比去年一季度,增加高碳铬铁进口量近10.45万吨,同比增长率达到17.52%,直接导致了中国铬铁市场的供需面临供过于求的局面。而这部分的进口铬铁主要集中于南方市场,由宝钢、青山、北海诚德、张浦以及联众等南方地区钢厂所采购,加上已经逐渐开始的南方丰水期铬铁产量的增加,这些钢厂在铬铁资源供需方面并不缺货,与北方钢厂形成了鲜明的对比。北方铬铁生产企业虽然占到国内的较大的产量,但是新兴含铬钢需求主要集中在北方,尤其是河北钢铁集团旗下钢厂。虽然北方铬铁供应未达到紧张局面,但是零售市场高铬价格的上涨,导致了北方钢厂高铬采购心理压力的增加。这也是导致1季度国内南北钢厂高铬采购价差逐渐缩小的原因。北方钢厂上调50,南方钢厂平盘出价。价差已经从250元缩小至200元,并可能继续维持下去。

不可否认中国市场的不锈钢产量增加,已经让世界原料供应商瞄准了中国市场。高碳铬铁的进口量增加与环保政策无法脱离关系,但与国内铬矿资源价格因国内市场供需紧张导致的价格上调也有很大的关系。

首先看国内铬矿的资源,因为去年南非罢工的负面影响使得铬矿库存有了较大的消耗,南非罢工使得南非粉矿外盘报价上升,国内贸易商借此机会,将长期积压的库存在去年罢工期间,相对高价出售。导致了铬矿库存的的急速下降,2014年1季度铬矿平均库存247万吨,到4季度平均库存仅剩197万吨左右。而到今年1季度国内铬矿的港口库存仅剩下平均177万吨左右。近两个月国内铬矿的库存又出现了一定的反弹,截止本周末国内铬矿库存在185万吨左右。只是目前的港口库存中,大量为厂家购买资源,流通资源少之又少。

铬矿库存的下降可以证明,一是外盘铬矿进口减少,二是国内铬铁生产对于原料还是有一定的需要,1季度国内铬铁生产总量110万吨左右,进口铬铁70万吨,从不锈钢以及市场的需求来看,1季度需求铬铁总量在166-170万吨之间,对于1季度铬矿的需求量在243-247万吨之间,1季度的铬矿进口量仅为228万吨上下。这也从侧面解释了,为什么在1季度铬铁价格的上涨缺少支撑前提下,铬矿的价格在1季度却可以大幅度上涨的原因。因为中国的生产技术革新,进口铬矿资源中大量使用的是南非资源,南非资源在1季度的市场上也是走势最热门的产品。南非40-42%粉矿在价格最成交在162-163美元/吨,外商曾一度想将价格拉升至170美元/吨,只是后期因为土耳其块矿与其他主流块矿价格的下滑,无果而返,价格在近期出现回落。

主流块矿资源的价格下调,不仅仅是影响了铬矿行业价格的走势,更重要的一点是,它为中国铬系市场带来了一波生机,从铬铁生产企业至铬矿商家,若抓住本次机会,可以有不小的收益,甚至连国内不锈钢也可能在本次的价格调整中获得一定的收益。

国内铬铁的进口量是增加,铬铁的产量是相对的减少了,但是,中国不锈钢厂的生产原料,还是将以国产资源为主,那么原料资源的价格竞争一定会为市场带来不一样的机遇。我们先来看看近期的土耳其资源价格以及南非资源价格的变化,南非资源从去年6月开始,经历了一次价格波动以后,价格逐渐坚挺,趋稳,直至今年1季度开始,现货及外盘南非资源价格逐渐上涨,成为国内一大热点话题,有不少企业在期货波动发生之前已经意识到了库存下降以及后期需求进行了采购。而与南非资源形成明显反差的是国内的土耳其资源,土耳其主流资源从去年7月开始逐渐出现下降,外盘资源报价不断向下调整,从原先260美元/吨的价格降至15年1季度的210美元/吨,甚至成交价格更低。主流块矿价格也随着土耳其块矿价格的下调逐渐下调,价格下滑主要是因为国内铬铁生产企业对于主流块矿资源的不亲睐。

自从国内钢厂对于高铬采购资源的铬含量下降至炉料级水准以后,国内铬系行业的生产工艺发生了明显的变化,南非粉矿冲入市场,直接取代了原先的印度易碎资源以及主流块矿资源的使用配比率。导致铬铁冶炼的技术从块6粉4的时代,直接跨入了粉6块4的时代,甚至国内有大型企业在烧结技术上与国外同步,达成了全粉矿生产节约成本的目的,产出的铬铁资源主要以炉料级铬铁为竞争对象,与世界铬铁向中国供应的资源看齐。目前全粉矿生产的铬铁因为设备要求较高,国内并无过多的企业拥有相应的设备和技术,国内也仅仅2家企业可以达到生产的要求,而因为供应企业的需求不同,也仅明拓可以100%南非粉矿入炉生。